„Požičané nie je moje.“

Cieľ: Pochopiť nástrahy úžery. Znížiť mieru zadlženosti. Pochopiť ochranu pred činnosťou úžerníkov a nelegálnymi praktikami úverových spoločností a sprístupnenia nástrojov oddlžovania.

Obsah: Úžera, finančné služby – sporenie, pôžičky, mikropôžičky, úvery. Fungovanie úverov. Osobný bankrot.

1. časť: Príbeh: Ako starček menil, až kým nevymenil

Bohatého kupca pri kúpaní strhla voda a začal sa topiť. Práve šiel okolo starec a zachránil ho. Kupec ho za odmenu pozval k sebe a obdarúval ho kusom zlata veľkým ako konská hlava. Starec zlato prijal a pobral sa domov. Oproti nemu koniar ženie celé stádo koní: „Odkiaľže, starček, odkiaľ?“ „Z mesta od bohatého kupca.“ „A čo ti dal kupec?“ „Kus zlata ako konská hlava.“ „Daj mi zlato a vyber si najlepšieho koňa!“ Vybral si starček koňa a poďakoval sa. Ide starček a oproti nemu pastier ženie voly. Hneď sa ho pýta, odkiaľ ide. Starček mu vraví, že od kupca, kde dostal kus zlata ako konská hlava. Pastier sa začuduje: „A kde máš to zlato?“ „Vymenil som ho za koňa.“ „Vymeň si koňa za vola, za ktorého chceš!“ Starček si vybral vola a poďakoval sa. Ide starček a oproti nemu ovčiar ženie kŕdeľ oviec. Hneď sa ho pýta, odkiaľ ide. Starček mu vraví, že od kupca, kde dostal kus zlata ako konská hlava, ale vymenil ho za koňa. Ovčiar sa začuduje: „A kde je kôň?“ „Vymenil som ho za vola.“ „Vymeň si vola za barana, za ktorého chceš.“ Vybral si starček barana a poďakoval sa. Ide starček a oproti nemu pastier ženie bravy. Hneď sa ho pýta, odkiaľ ide. Starček mu vraví, že od kupca, kde dostal kus zlata ako konská hlava. Ale ho vymenil za koňa a toho zas za vola. Pastier sa začuduje: „A kde je vôl?“ „Vymenil som ho za barana.“ „Daj mi barana a vezmi si najlepšieho brava.“ Vybral si starček brava, poďakoval sa a šiel svojou cestou. Oproti nemu obchodník s krošňou na chrbte. Hneď sa ho pýta, odkiaľ ide. Starček mu vraví, že od kupca, kde dostal kus zlata ako konská hlava. Ale ho vymenil za koňa, toho za vola a toho zas za barana. Obchodník sa začuduje: „A kde je baran?“ „Vymenil som ho za brava,“ „Vymeň brava za ihlu a vyber si, ktorú chceš.“ Vybral si starček ihlu, poďakoval sa a šiel svojou cestou. Preliezal plot a ihlu stratil. Vybehla starenka oproti starčekovi: „No porozprávaj, bol si u kupca?“ Starček vraví, že bol a že mu dal kus zlata ako konská hlava. Ale ho vymenil za koňa a toho za vola, toho za barana a toho zas za brava a brava za ihlu. „Chcel som ti priniesť darček, starká moja. Preliezal som plot a ihlu som stratil.“

Otázky na diskusiu animátora s účastníkmi:

- Aké ponaučenie plynie z celého príbehu?

- Čo sa vám páčilo na správaní starčeka?

- Menil starček zlato, ktoré dostal, výhodne?

- Starček získal zlato a za krátky čas mu z neho neostalo nič. Podobne sa to často stáva aj v našich rodinách, keď naši rodičia unáhlene, bez toho, aby si to premysleli nevýhodne niečo kúpia alebo si požičajú peniaze. Častokrát sa potom dostanú do dlhov alebo prídu o svoje peniaze. Stretli ste sa s niečím podobným vo svojej rodine?

- Požičali ste si niekedy peniaze alebo vy ste niekedy niekomu požičali peniaze, vrátili sa vám?

Úloha:

Rozhodnite, v ktorej možnosti sa hovorí o požičaných a v ktorej o vlastných peniazoch. Janke sa práve pokazila práčka. Musela si kúpiť novú.

- Keďže jej práve poslali honorár za tanečné vystúpenie, mala dosť peňazí na svojom účte. Účet za práčku platila platobnou kartou.

- Keďže jej ešte neprišla výplata na účet, na zaplatenie použila kreditnú kartu.

- Zobrala peniaze v hotovosti, ktoré mala doma odložené pre prípad havárie a práčku nimi vyplatila.

- Využila nákup na splátky a za práčku teraz neplatila.

2. časť: Žiť na dlh

„U nás taká obyčaj, peniaze si požičaj.“

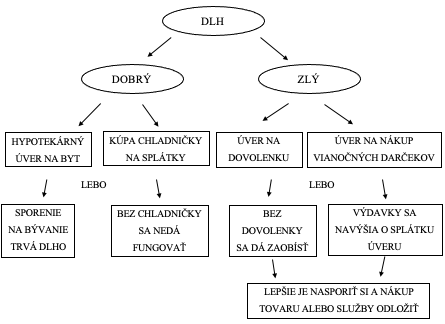

Žiť na dlh a požičiavať si na svoje bežné aj dlhodobé potreby sa stalo bežnou súčasťou života v slovenských domácnostiach. Domácnosti sa najviac zadlžujú v „dobrých“ časoch. Odborníci varujú pred rizikom rýchleho rastu zadlženosti. Preto je potrebné rozumne uvažovať a dobre si premyslieť, keď sa rodina rozhodne žiť na dlh a požičiavať si. V dnešnej dobe sú ľudia zvyknutí žiť na dlh. Je však rozdiel, na aký dlh žijeme. Môže byť dobrý aj zlý dlh. Vedeli by ste povedať nejaký príklad na dobrý a zlý dlh?

V živote sú situácie, keď je výhodnejšie si požičať peniaze a situácie, keď je lepšie ich sporiť. Pri požičaní však treba počítať s tým, že v budúcnosti musíme vrátiť vyššiu sumu, ako sme si požičali, pretože sa navýši o úroky a poplatky. Žiť na dlh je drahšie. Pod zadlženosťou jednotlivcov a domácnosti rozumieme súčet všetkých úverov. Ide najmä o hypotekárne úvery a spotrebiteľské úvery, ku ktorým patria úvery od bánk, lízingových spoločností a spoločností splátkového predaja. Predovšetkým ide o úvery na bývanie.

Úloha:

- Z textu vypadli slová: autá, spotrebiteľský, stavbu, splátkový, lízing, úver, prenájme, hypotekárny, kreditná, úrok, majetkom. Doplňte ich na správne miesto.

………………………… je druh pôžičky, pri ktorej banková spoločnosť poskytuje peňažné prostriedky dlžníkovi, ktorý ich musí za určitý čas vrátiť navýšené o ………………………… Existuje viacero druhov úverov. ………………………… úver je dlhodobý úver zabezpečený záložným právom na nehnuteľnosť. Je to účelový úver – žiadateľ musí pri žiadosti o poskytnutie úveru uviesť, na čo dané peniaze použije. Býva poskytovaný na nadobudnutie nehnuteľnosti, ………………………… alebo údržbu nehnuteľnosti. ………………………… úver je úver na nákup spotrebných tovarov a služieb. Spotrebiteľské úvery bývajú poskytované s rôznou lehotou splácania a rôznym zaistením. Iným spôsobom financovania nákupu je ………………………… Najčastejšie sa pomocou neho zabezpečujú ………………………… alebo iné dopravné prostriedky, stroje či zariadenia. Rozdiel medzi úverom a lízingom, spočíva vtom, že pri úvere je tovar hneď mojim ………………………… a pri lízingu ho máme len v …………………………, je naďalej majetkom lízingovej spoločnosti a po nejakom čase ho môžem odkúpiť. ………………………… predaj je spôsob pôžičky na tovar alebo službu, ktorú zákazník neplatí naraz, zaplatí len časť a zvyšok ceny dopláca v splátkach. ………………………… karta je nástroj na krátkodobú pôžičku. - Správne priraďte nasledujúce výhody a nevýhody finančných produktov k hypotekárnemu alebo spotrebiteľskému úveru:Výhody:

- Jednoduché a rýchle získanie tovarov a služieb bez dlhého čakania.

- Možnosť získania veľkého objemu peňazí na získanie bývania.

- Nízke úrokové sadzby v porovnaní s inými druhmi úverov.

- Nákup na úver je niekedy výhodnejší ako postupné sporenie.

- Dlhá doba splatnosti, čím sa suma rozkladá do nižších splátok.Nevýhody:

- Zadlženie na dlhú dobu (5 – 40 rokov).

- Vysoké úrokové sadzby a poplatky.

3. časť: Úžera

- Počuli ste už niekedy o úžere?

- Čo to môže byť? Kde najčastejšie dochádza k úžere?

- Myslite si, že je to trestný čin?

Úžera alebo úžerníctvo je požičiavanie peňazí za veľmi vysoké úroky. Úžera je trestný čin.

Príklady úžery vyskytujúce sa najmä u Rómov:

- Zadlžení Rómovia musia odovzdať, často pod hrozbou alebo za použitia fyzického násilia celú sociálnu dávku tak, že im nezostanú žiadne peniaze. Práve z tohto dôvodu si nemôžu dovoliť nakupovať tovar v bežnom obchode, kde nedostanú tovar na dlh, ale sú odkázaní na nákup tovarov u úžerníkov. Títo tovar predávajú buď podomovo, alebo majú vytvorené vlastné obchody a pôsobia legálne ako živnostníci. Pokiaľ ide do obchodu nakupovať cudzia osoba, ceny, aj cenovky sú riadne ako v ostatných obchodoch. Pokiaľ však dôjde nakupovať Róm, použije sa úžernícky cenník. Úžerníci predávajú potraviny takmer výlučne nelegálne, pričom majú doma v bytoch mraziace boxy a chladničky.

- Úžerník ponúka pre Rómov, ktorí sú zamestnaní, alebo pre tých, ktorí poberajú dôchodok, aby si zobrali nábytok, elektroniku a iný tovar na splátky. Splátkový kalendár je však neúmerný, úroky mimoriadne vysoké a postupne sa aj tieto osoby dostávajú do platobnej neschopnosti, pričom sa dostávajú do podriadenosti úžerníka.

- Róm si požičia peniaze vo výške 100 €. V priebehu mesiaca ich musí vrátiť v deň sociálnych dávok vo výške 150 €. V prvý mesiac sa teda uplatní 50% úrok. Ak peniaze nevráti v ten istý mesiac, tak na druhý mesiac musí vrátiť 300 €. Na druhý mesiac si teda úžerník uplatní už 100% úrok. Takýmto spôsobom postupne dochádza postupne k narastaniu dlhu.

4. časť: Ako sa dostať z dlhov

- Najjednoduchší a najrozumnejší spôsob je požiadať o pomoc odborníkov.

- Vytvoriť si finančný plán – pozrieť sa na svoje výdavky a zistiť, či nie sú niektoré výdavky zbytočné.

- Zjednotiť si pôžičky. Možnosť spraviť z viacerých pôžičiek jednu. Refinancovanie pôžičiek vo forme jedného spoločného krátkodobého úveru môže byť navyše omnoho výhodnejšie, ako platiť za viaceré pôžičky s rôznou dobou splatnosti.

- Osobný bankrot je jeden zo spôsobov oddlženia. Osoba, ktorá prejde všetkými žiadosťami a dohodami s inštitúciami, musí nakoniec 5 rokov, žiť z minimálneho rodinného rozpočtu.

- Dohodnúť si splátkový kalendár.

- Hľadajte možnosti navýšenia príjmu: k bežnej práci po dobu splácania dlhov si nájsť brigádu.

Úloha:

Rozdeľte sa do dvojíc a zahrajte scénku na nasledujúce témy:

- Kamarát vám požičal peniaze a chcete si s nim dohodnúť splátkový kalendár.

- Prejdite si so svojim finančným poradcom príjmy a výdavky, aby ste dokázali ešte aj niečo ušetriť a splatiť dlhy.

- V banke požiadajte o pomoc, aby vám pomohli dostať sa z dlhov.

Predošlá téma: 1. časť: FINANČNÉ HOSPODÁRENIE V DOMÁCNOSTI

Ďalšia téma: 3. časť: ŠETRENIE

Celú Metodiku ZKSM o finančnej gramotnosti si môžete stiahnuť – Metodika ZKSM o finančnej gramotnosti